������ѯ

������ѯ

- ����˰�걨��������д��ϸ�̳�

- ����ʱ�䣺 2018-04-02�����������3154��

2018��1��1�գ�����������˰������ʽʵʩ������˰���涨������˰�ǰ����걨����ˣ�����4��1�ս�ӭ����������˰������˰�걨�ڡ��㽭����������������˾�����������ˮ����ʩ���������˷ḻ��������ʵ�ʲ������顣��������������ר��������������Ч���弼���ͻ�����������������ܹ���Ч�Ľ���COD���������ܵ���������Ⱦ��ڲ��ı���˰����ҵԭ�е���ˮ����װ�þ����������죬������ҵ�ĸ�˰ѹ����

����걨

��������˰���¼��㣬�����걨����,�Լ�������֮����ʮ�������걨�ɿ���ܰ��̶���������ɵģ��������걨����, ����˰������֮����ʮ�������걨�ɿ

����˰��Ҫ

������˰�걨��ֽ�ʱ�����д

1������˰ȫ���걨������

2����˰�걨������

��˰�걨��A�����������ҵ�����

��ע��������Ⱦ�ˮ��Ⱦ����������м�����������������������

3����˰�걨����дָ��

1. ��������������˰�˻���������Ⱦ����걨���ݣ��ó�����Ӧ�����ˣ�˰�

2. ����������˰�걨�����������һ����������Ⱦ�����ã�����������Ⱦ��Ϊ������Ⱦ���걨���㡣

3. ����������˰�걨�����������������ˮ��Ⱦ�����ã�����������Ⱦ��Ϊˮ��Ⱦ���걨���㡣

4. ����������˰�걨���������������������������ã�����������Ⱦ��Ϊ���������걨���㡣

5. ����������˰�걨������������ģ����������ã�����������Ⱦ��Ϊ��ҵ�������걨���㡣

6. ����������˰�걨�����������˰��ϸ���������ڻ�������˰����˰���걨���㡣

7. ��������˰��˰�걨����B�����������ڳ�A���걨֮���������˰�ˣ����������걨��˰�ˡ����û�������˰��������������ֳҵ��С����ҵ�͵�����ҵˮ��Ⱦ�ﵱ��ֵ��������˰�˺Ͳ��ó������㷽��������Ⱦ���ŷ�������˰�ˡ�

A��� ����1�ע��������������Ⱦ���ã�

1���걨ǰ����˰�������м���ÿһ�ŷſڻ�û�ŷſڵ�Ӧ˰������Ⱦ��Ӵ�Сǰ������Ⱦ�������������������˰���ھ�����

2�������Զ���ⷽ���ͼ�������ⷽ���ģ���ʵ��Ũ��ֵ������ʵ��������д�¾�Ũ��ֵ������ʹ�ü�������ⷽ���ģ����μ�⣬�����ԭ����д��

3��ʹ�ò���ϵ���������ŷ����ģ�������д����ϵ������֮һ����

4��ʹ�����Ϻ��㷽���ģ���ʵ��д��Ⱦ���ŷ��������ṩ�����Դ����֧�ţ���������������顣

5���ϱ�����Ⱦ�ﵥλΪǧ��ʱ��NΪ1�����㹫ʽ�������dz���100���dz���N�������轫��Ⱦ���ŷ��������ǧ�ˡ�

A��� ����2�ע������ ��ˮ��Ⱦ���ã�

A��� ����3�ע������������������ã�

��������ŷ���=���ڲ�����-�����ۺ�������-����������-���ڴ�����

����3�漰��������ʽ�е�1��3��4����漰��2���ۺ����ã���Ϊ�ۺ�������ͨ������5������˰���������֡������������������˰������ʮ������4�

A��� ����4�ע���������������ã�

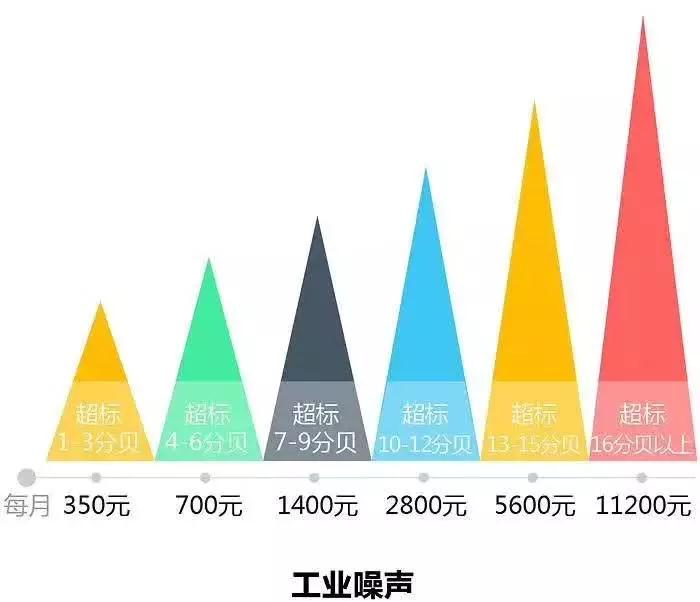

��ҵ��ҵ���绷�������ŷ���ֵ ��λ��dB��A��

����������Ψһ����������˰������ĸ�����

A��� ����5�ע������ ������˰��ϸ��

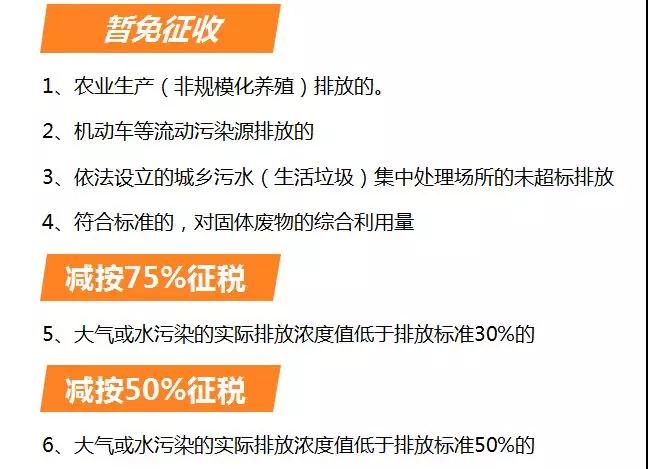

������ˮ��Ⱦ:��������˰������ʮ��������˰���ŷ�Ӧ˰������Ⱦ�����ˮ��Ⱦ���Ũ��ֵ���ڹ��Һ͵ط��涨����Ⱦ���ŷű�30%�ģ�����75%���ջ�������˭����˰���ŷ�Ӧ˰������Ⱦ�����ˮ��Ⱦ���Ũ��ֵ���ڹ��Һ͵ط��涨����Ⱦ���ŷű�50%�ģ�����50%���ջ�������˰��

��������������˰������ʮ�������4������˰���ۺ����õĹ��������Ϲ��Һ͵ط������������ģ�����������������˰��

��������˰����˰��ϸ���㱨��

֮����˰����

A��B������˰������д������A����ר�ŵļ���˰���������������⡰��Ⱦ�����������ۺ���������������ڼ���˰�B��û��ר�ŵļ���˰���������ֱ����д�����ڼ���˰����ɡ�

B��� B���ע��������B�����

������ֳҵ��С����ҵ�͵�����ҵˮ��Ⱦ����Ⱦ����ֵ�������������ڼ���������ʵ�ʼ��������Ϻ����������ֳҵ��С����ҵ�͵�����ҵ��С�������ߵ�ˮ��Ⱦ��������

ͼ�����е����

��Ⱦ���ŷ����ĵ����ּ��㷽������������

���ܰ��̶������걨ʱ�������걨

B��� B���ע������ �������걨��

B��� B����ע������

������ֳ����ҵˮ��Ⱦ�����������㣩

B��� B���ע������

���������������������㣩

��˰����

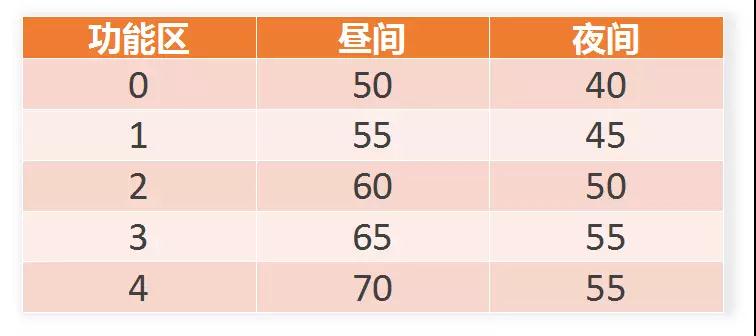

1�� Ӧ˰�������ճ������ҹ涨���ķֱ���ȷ��������ͼ��ʾ��

��ע��

�� һ����λ�߽����жദ�������꣬�������һ��������������Ӧ��˰����ر߽糤�ȳ���100�������������������꣬����������λ����Ӧ��˰�

�� һ����λ�в�ͬ�ص���ҵ�����ģ�Ӧ���ֱ����Ӧ��˰��ϲ�������

�� �硢ҹ������Ļ����������硢ҹ�ֱ����Ӧ��˰��ۼƼ�����

�� ��Դһ�����ڳ��겻��15��ģ��������Ӧ��˰�

�� ҹ��Ƶ��ͻ����ҹ��żȻͻ�����糬������������Ч�����ͷ�ֵ��������ָ���г���ֱ�ֵ�ߵ�һ�����Ӧ��˰�

2��������Ⱦ�ˮ��Ⱦ��������Ӧ��˰��=��Ⱦ������X����˰��

Ӧ˰������Ⱦ�ˮ��Ⱦ�����Ⱦ������=����Ⱦ����ŷ���/����Ⱦ�����Ⱦ����ֵ

Ӧ˰����������Ⱦ������=������-�ۺ���������������- �������ʹ�������������ֱ�����ŷ���Ⱦ�

3��Ӧ˰������Ⱦ�ˮ��Ⱦ����������ŷ����������ķֱ������������з�����˳����㣺

�� ��˰�˰�װʹ�÷��Ϲ��ҹ涨�ͼ��淶����Ⱦ���Զ�����豸�ģ�������Ⱦ���Զ�������ݼ��㣻

�� ��˰��δ��װʹ����Ⱦ���Զ�����豸�ģ����ռ��������ߵķ��Ϲ����йع涨�ͼ��淶�ļ�����ݼ��㣻

�� ���ŷ���Ⱦ��������ԭ�߱���������ģ����չ���Ժ�����������ܲ��Ź涨������ϵ�������Ϻ��㷽�����㣻

�� ���ܰ��ձ�����һ����������涨�ķ�������ģ�����ʡ����������ֱϽ���������������������ܲ��Ź涨�ij�������ķ����˶����㡣

4��ÿһ�ŷſڻ���û���ŷſڵ�Ӧ˰������Ⱦ���ǰ������Ⱦ�����ջ�������˰��������Ⱦ�������Ӵ�С����

ÿһ�ŷſڵ�Ӧ˰ˮ��Ⱦ����ձ���������Ӧ˰��Ⱦ��͵���ֵ���������ֵ�һ��ˮ��Ⱦ���������ˮ��Ⱦ�������Ⱦ�������Ӵ�С���Ե�һ��ˮ��Ⱦ�ﰴ��ǰ�������ջ�������˰����������ˮ��Ⱦ�ﰴ��ǰ�������ջ�������˰����ʡ����������ֱϽ�������������ݱ�������Ⱦ����ŵ�������Ҫ����������ͬһ�ŷſ����ջ�������˰��Ӧ˰��Ⱦ����Ŀ������ͬ�����������᳣��ίԱ�����������ȫ�����������᳣��ίԱ�����Ժ��������

5���������ѧ����㻷��˰

�١�������Ⱦ��

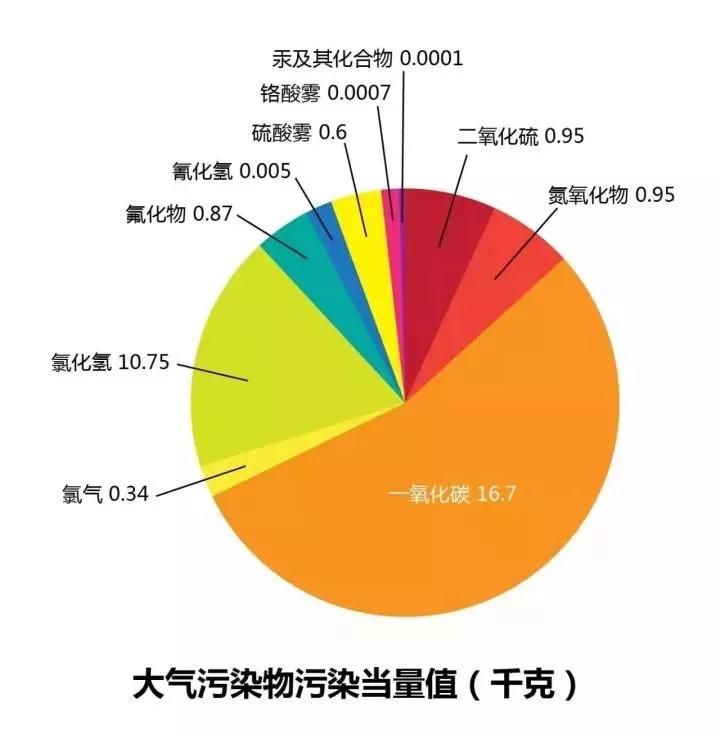

ij��ҵ8�������ֱ���ŷŶ������������10ǧ�ˣ�һ����̼���Ȼ����100ǧ�ˣ����������Ⱦ��ÿ��Ⱦ����˰�����������˰˰Ŀ˰�������ͱ�1.2Ԫ���㣬����ҵֻ��һ���ŷſڡ��������ҵ8�´�����Ⱦ��Ӧ���ɵĻ�������˰�����������λС����

��һ�����������Ⱦ�����Ⱦ������

��������10/0.95=10.53

�����10/0.87=11.49

һ����̼��100/16.7=5.99

�Ȼ��⣺100/10.75=9.3

�ڶ���������Ⱦ�����Ⱦ����������

��ÿһ�ŷſڻ���û���ŷſڵ�Ӧ˰������Ⱦ���ǰ������Ⱦ�����ջ�������˰��

�����11.49������������(10.53)���Ȼ���(9.3)��һ����̼(5.99 )

ѡȡǰ������Ⱦ��

������������Ӧ��˰��

�����11.49*1.2=13.79��Ԫ��

��������10.53*1.2=12.63��Ԫ��

�Ȼ��⣺9.3*1.2=11.16��Ԫ��

����ˮ��Ⱦ��

ij��ҵ8����ˮ��ֱ���ŷŵ�һ��ˮ��Ⱦ���ܹ������ӡ��ܸ������顢��Ǧ��������10ǧ�ˡ��ŷŵڶ���ˮ��Ⱦ�������SS�������л�̼��TOC�����ӷ��ӡ�������10ǧ�ˡ�����ˮ��Ⱦ��ÿ��Ⱦ����˰�����������˰˰Ŀ˰�������ͱ�1.4Ԫ���㣬�������ҵ8��ˮ��Ⱦ��Ӧ���ɵĻ�������˰�����������λС����

Ӧ˰��Ⱦ��͵���ֵ�� ��

��ע��ͬһ�ŷſڵĻ�ѧ�����������������������л�̼��ֻ����һ�

��һ���������һ��ˮ��Ⱦ�����Ⱦ������

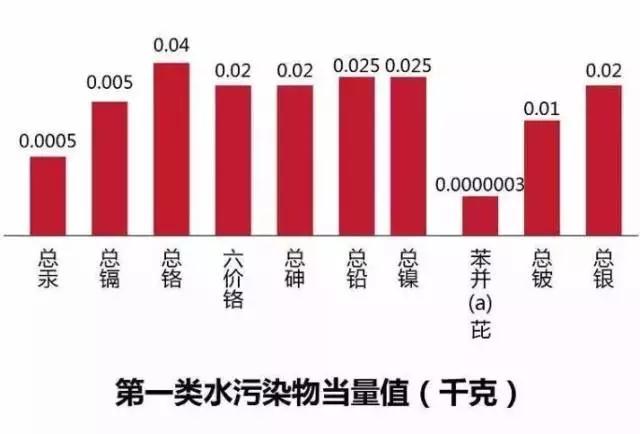

�ܹ���10/0.0005=20000

���ӣ�10/0.005=2000

�ܸ���10/0.04=250

���飺10/0.02=500

��Ǧ��10/0.025=400

������10/0.02=500

�ڶ������Ե�һ��ˮ��Ⱦ����Ⱦ����������

��ÿһ�ŷſڵ�Ӧ˰ˮ��Ⱦ�ﰴ����Ⱦ�������Ӵ�С���Ե�һ��ˮ��Ⱦ�ﰴ��ǰ�������ջ�������˰��

�ܹ���20000�������ӣ�2000�������飨500��=������500������Ǧ��400�����ܸ���250��

ѡȡǰ������Ⱦ��

�������������һ��ˮ��Ⱦ��Ӧ��˰��

�ܹ���20000*1.4=28000��Ԫ��

���ӣ�2000*1.4=2800��Ԫ��

���飺500*1.4=700��Ԫ��

������500*1.4=700��Ԫ��

��Ǧ��400*1.4=560��Ԫ��

���IJ�������ڶ���ˮ��Ⱦ�����Ⱦ������

�����SS����10/4=2.5

���л�̼��TOC��:10/0.49=20.41����Ӧ˰��Ⱦ��͵���ֵ�����У���ͬһ�ŷſ��еĻ�ѧ�����������������������л�̼��ֻ����һ�����������Ⱦ��������ߵ�һ����ȡ��

�ӷ��ӣ�10/0.08=125

������10/0.8=12.5

���岽���Եڶ���ˮ��Ⱦ����Ⱦ����������

��ÿһ�ŷſڵ�Ӧ˰ˮ��Ⱦ�ﰴ����Ⱦ�������Ӵ�С����������ˮ��Ⱦ�ﰴ��ǰ�������ջ�������˰����

�ӷ��ӣ�125�������л�̼��20.41����������12.5���������2.5��

������������ڶ���ˮ��Ⱦ��Ӧ��˰��

�ӷ��ӣ�125*1.4=175��Ԫ��

���л�̼��20.41*1.4=28.57��Ԫ��

������12.5*1.4=17.5��Ԫ��

�������

����ij��ҵ8�²���β��1000�֣������ۺ����õ�β��300�֣����Ϲ��Һ͵ط����������������ڷ��Ϲ��Һ͵ط���������������ʩ����200�֡��������ҵ8��β��Ӧ���ɵĻ�������˰��

��1000-300-200��*15=7500��Ԫ��

����˰˰Ŀ˰���

��ʡ����˰

���ػ���˰˰�����

ʡ��

���ش�����Ⱦ�ˮ��Ⱦ��Ӧ��˰���

��λ��Ԫ/��Ⱦ����

������Ⱦ��

ˮ��Ⱦ��

����

12Ԫ

14Ԫ

�Ϻ�

2018�꣺���������������˰����ֱ�Ϊ6.65Ԫ/��Ⱦ������7.6Ԫ/��Ⱦ����;����������Ⱦ���˰���Ϊ1.2Ԫ/��Ⱦ������

2019��1��1���𣬶��������������˰����ֱ����Ϊ7.6Ԫ/��Ⱦ������8.55Ԫ/��Ⱦ������

2018�껯ѧ������˰���Ϊ5Ԫ/��Ⱦ����������˰���Ϊ4.8Ԫ/��Ⱦ��������һ��ˮ��Ⱦ��˰���Ϊ1.4Ԫ/��Ⱦ������������ˮ��Ⱦ��˰���Ϊ1.4Ԫ/��Ⱦ������

���

��һ��������������˰��Ϊÿ��Ⱦ����6Ԫ��

������������������˰��Ϊÿ��Ⱦ����8Ԫ��

�������̳�����˰��Ϊÿ��Ⱦ����6Ԫ��

���ģ�һ���Է۳�����˰��Ϊÿ��Ⱦ����6Ԫ��

���壩����Ӧ˰������Ⱦ������˰��Ϊÿ��Ⱦ����1.2Ԫ��

��һ����ѧ����������˰��Ϊÿ��Ⱦ����7.5Ԫ��

��������������˰��Ϊÿ��Ⱦ����7.5Ԫ��

����������Ӧ˰ˮ��Ⱦ������˰��Ϊÿ��Ⱦ����1.4Ԫ��

�ӱ�

һ����9.6Ԫ��

������6Ԫ��

������4.8Ԫ��

һ����11.2Ԫ��

������7Ԫ��

������5.6Ԫ

����

4.8Ԫ

5.6Ԫ

ɽ��

��������������ÿ��Ⱦ����6Ԫ���ǹ�������ֵ��5��������������Ⱦ��ÿ��Ⱦ����1.2Ԫ�������ŷ�Դ�ŷŵĻ�ѧ�������������͡�5����Ҫ�ؽ�������1.4Ԫ��ߵ�3Ԫ��

ˮ��Ⱦ�������Ⱦ���0.9Ԫ��ߵ�1.4Ԫ

ɽ��

1.8Ԫ

2.1Ԫ

����

������Ⱦ���ˮ��Ⱦ������˰��ÿ��Ⱦ�����ֱ�Ϊ1.2Ԫ��1.4Ԫ�������������Ȱ�˰����ִ�С� ����

4.8Ԫ

5.6Ԫ

�㽭

������Ⱦ��ÿ��Ⱦ����1.4Ԫ�������ؽ�����Ⱦ��Ϊÿ��Ⱦ����1.8Ԫ

ˮ��Ⱦ��ÿ��Ⱦ����1.4Ԫ�������ؽ�����Ⱦ��ÿ��Ⱦ����1.8Ԫ

�㶫

1.8Ԫ

2.8Ԫ

����

������Ⱦ��ÿ��Ⱦ����1.2Ԫ

�����ؽ�������ѧ�������Ͱ���ÿ��Ⱦ����1.5Ԫ������ˮ��Ⱦ��ÿ��Ⱦ����1.4Ԫ��

����

1.8Ԫ

2.8Ԫ

����

������Ⱦ��ÿ��Ⱦ����2.4Ԫ

ˮ��Ⱦ��ÿ��Ⱦ����2.8Ԫ

����

2.4Ԫ

ˮ��Ⱦ��ÿ��Ⱦ����2.8Ԫ

����

�����еĶ�������͵��������˰��Ϊÿ��Ⱦ����2.4Ԫ�����������Ⱦ���˰��Ϊÿ��Ⱦ����1.2Ԫ

��ˮ�еĻ�ѧ������������������������Ҫ�ؽ�����Ǧ�����������ӡ�������飩��˰��Ϊÿ��Ⱦ����2.8Ԫ������ˮ��Ⱦ���˰��Ϊÿ��Ⱦ����1.4Ԫ��

����

2.4Ԫ

3Ԫ

����

1.2Ԫ

1.4Ԫ

����

1.2Ԫ

1.4Ԫ

����

3.5Ԫ

3Ԫ

�Ĵ�ʡ

3.9Ԫ

2.8Ԫ

����ʡ

1.2Ԫ

1.4Ԫ

����ʡ

1.2Ԫ

1.4Ԫ

������

������Ⱦ��ÿ��Ⱦ����1.8Ԫ��ˮ��Ⱦ��ÿ��Ⱦ����2.1Ԫ��

����

1.2Ԫ

1.4Ԫ

����

1.2Ԫ

1.4Ԫ

�ຣʡ

1.2Ԫ

1.4Ԫ

����ʡ

1.2Ԫ

1.4Ԫ

�½�

1.2Ԫ

1.4Ԫ

- ��һƪ���̳�������Ч�ѵ�������ˮ��������������ɫ����������

��һƪ����ˮ���������������ڱ��� - ���������б�

��ϵ��ʽ

�������ߣ�

13396505088

�绰��0571-83537988

�����������绰��0571-83689021

���绰��0571-83699023

��Ͷ�����ĵ绰��0571-83699023

Ͷ���ʲ��绰��0571-83699023

�����з����绰��0571-83689055

ˮ�ʻ��鲿�绰��0571-83689032

��Ʋ��绰��0571-83689030

��ά���绰��0571-83689055

�����Զ������绰��0571-83689026

���̲��绰��0571-83689026

�������²��绰��0571-83689028

���绰��0571-83689031

�ɹ����绰��0571-83689026

��˾�ܻ���0571-83689028

��˾���棺0571-83689029